تدخل سوق مراكز البيانات في إفريقيا مرحلة من النمو المتسارع، وسيعتمد النجاح فيها على تبني استراتيجيات تعكس الخصوصيات المحلية وتستفيد في الوقت نفسه من أفضل الممارسات العالمية.

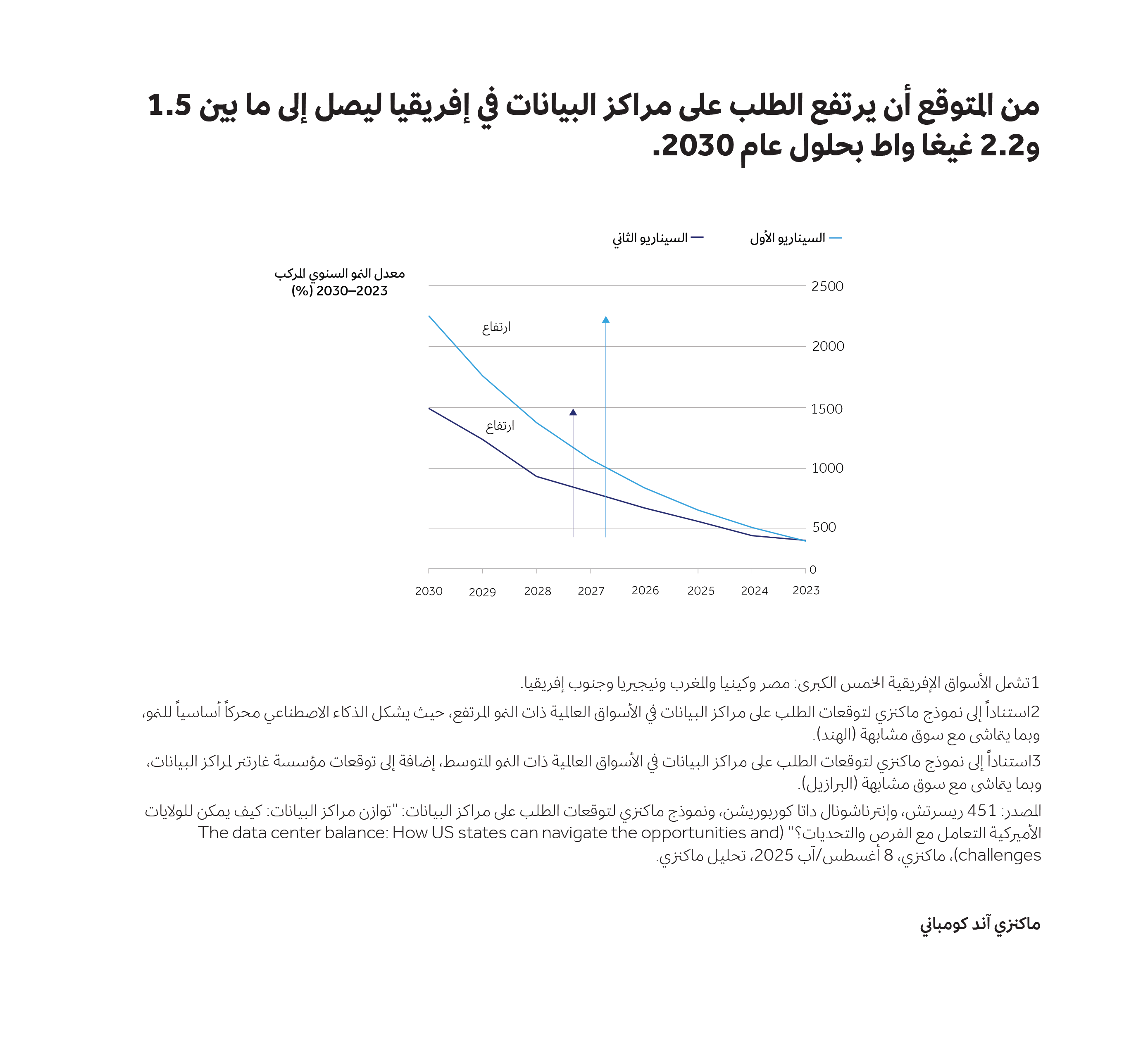

تدخل سوق مراكز البيانات في إفريقيا مرحلة من النمو المتسارع، فمن المتوقع أن يرتفع الطلب على القدرة الاستيعابية لمراكز البيانات من نحو 0.4 غيغا واط اليوم إلى ما بين 1.5 و2.2 غيغا واط بحلول عام 2030. وتمثل هذه السوق فرصة كبيرة، إذ تتطلب استثمارات جديدة تتراوح بين 10 و20 مليار دولار، ومن شأنها أن تولد عائدات تقدر بنحو 20 إلى 30 مليار دولار عبر سلسلة القيمة بحلول 2030. ولكن الأمور في إفريقيا ستكون مختلفة عنها في المناطق الأخرى؛ إذ لن يتقدم الطلب بالوتيرة نفسها في مختلف الأسواق، وستتأثر النتائج المتحققة بعدد من العوامل الهيكلية، مثل استقرار إمدادات الكهرباء والأطر التنظيمية وجاهزية البنية التحتية. وسيعتمد النجاح على تبني استراتيجيات مصممة بطريقة تراعي خصوصيات كل سوق ومواءمة الجهود بين المستثمرين والمشغلين وصانعي السياسات لتطوير نماذج تعكس الواقع المحلي وتستفيد في الوقت نفسه من أفضل الممارسات العالمية.

من المتوقع أن ينمو الطلب على مراكز البيانات في إفريقيا بمعدل يتراوح بين 3.5 و5.5 مرة مقارنة بمستواه الحالي

بينما تستعد القارة لخطوتها الرقمية التالية، تشكل مراكز البيانات العمود الفقري لهذا التحول. ومع ذلك، يبقى مستوى الانطلاق متواضعاً؛ إذ لا تتجاوز القدرة الاستيعابية الإجمالية المركبة في أكبر 5 أسواق إفريقية (مصر وكينيا والمغرب ونيجيريا وجنوب إفريقيا) 500 ميغا واط، أي أقل من نظيرتها لدى فرنسا وحدها عام 2024 إذ كانت قدرتها الاستيعابية الإجمالية المركبة تبلغ نحو 800 ميغا واط، وفق تحليل ماكنزي. ويبرز هذا الفارق حجم التحدي من جهة، والفرص الكبيرة غير المستثمرة من جهة أخرى. وبحلول عام 2030، قد يرتفع الطلب إلى ما بين 3.5 و5.5 مرة مقارنة بمستواه الحالي، ليصل إجمالي القدرة الاستيعابية المركبة إلى ما بين 1.5 و2.2 غيغا واط (انظر الشكل 1).

هناك سيناريوهان محتملان قد يشكلان مسار الطلب على مراكز البيانات في مختلف دول القارة. (انظر الشكل 1).

السيناريو الأول: اعتماد الذكاء الاصطناعي والتحول الرقمي على نطاق واسع في القطاع العام أو الجهات الحكومية والشركات

في هذا السيناريو، من المتوقع أن تنتقل موجة الذكاء الاصطناعي في إفريقيا من مرحلة التجارب الأولية إلى مرحلة التشغيل الفعلي. وتشير البيانات إلى أن نحو 40% من الشركات الإفريقية بدأت فعلياً اختبار نماذج الذكاء الاصطناعي التوليدي. ومع تطور هذا السيناريو، يتعمق اعتماد الذكاء الاصطناعي في مختلف القطاعات. وتقدر أبحاث ماكنزي أن التطبيق الجاد للذكاء الاصطناعي قد يولد قيمة اقتصادية تتراوح بين 60 و100 مليار دولار للشركات، لا سيما في قطاعات التجزئة والاتصالات والسلع الاستهلاكية والخدمات المصرفية والتعدين، وهي القطاعات الأكثر استفادة من دمج حالات استخدام الذكاء الاصطناعي في خدمة العملاء والتخصيص وتوقعات الطلب.

تقف إفريقيا اليوم عند خط الانطلاق في سباق الذكاء الاصطناعي، لكنها لم تبلغ بعد مرحلة التمكين الكامل. ومثلما كانت سباقة في ابتكار الخدمات المصرفية عبر الأجهزة المحمولة، سنعمل على تطوير حلول ذكاء اصطناعي تنبع من واقعنا، بدلاً من الاكتفاء باستنساخ التجارب الناجحة في مناطق أخرى. الرئيس التنفيذي لشركة عالمية متخصصة في الخدمات السحابية والخدمات المدارة

ما هي مراكز البيانات؟

تستضيف مراكز البيانات البنية التحتية الحيوية لتكنولوجيا المعلومات، وهي ضرورية لمعالجة البيانات وتخزينها وتوزيعها. وقد راعى تصميم هذه المراكز ضمان أعلى درجات الموثوقية والكفاءة والامتثال، بحيث تبقى الخدمات متاحة على الدوام. بعبارة أخرى، تعمل مراكز البيانات على تحويل الطاقة والبنية التحتية إلى خدمات رقمية موثوقة تدعم الأعمال والمجتمع وتشكل العمود الفقري لاقتصادنا الرقمي. وتتوفر عدة أنواع من خدمات مراكز البيانات التي يلجأ إليها المستخدم النهائي والمؤسسات، من أبرزها:

- الاستضافة المشتركة: وهي شركات توفر مساحات آمنة ومجهزة بالطاقة والبنية الشبكية داخل مراكز بياناتها، بحيث تتمكن الشركات من وضع خوادمها هناك وتشغيلها. ويقدم مزود الخدمة المساحة والطاقة وأنظمة التبريد والحماية، بينما تبقى مسؤولية تشغيل كل ما يعمل على تلك الخوادم على عاتق العميل. وتشمل أبرز فوائد هذا النموذج للشركات: تعزيز مستوى الأمن بفضل مرافق احترافية، وخفض التكاليف الأولية مقارنة ببناء مركز بيانات داخلي وتشغيله من خلال تحويل النفقات الرأسمالية إلى نفقات تشغيلية، والاحتفاظ بسيطرة كاملة على الخوادم والتطبيقات.

- الاستضافة: في هذا النموذج، يتولى المزود تشغيل المعدات الثقيلة وإدارتها، من خوادم ووحدات تخزين وشبكات، لتمكين الوصول إلى المواقع الإلكترونية أو التطبيقات عبر الإنترنت. وتبقى سيطرة الشركة العميلة مقتصرة على تطبيقاتها (مثل أنظمة الرواتب أو المواقع الإلكترونية) وعلى بياناتها الخاصة (المعلومات والملفات والمعاملات)، وتكمن الفوائد الأساسية للشركات في خفض التكاليف الأولية وإتاحة مرونة أكبر للتوسع عند الحاجة.

- البنية التحتية كخدمة: بدلاً من شراء الأجهزة أو إدارة المعدات المستأجرة، تستخدم الشركة مساحة افتراضية عبر الإنترنت، بينما يتولى المزود توفير الأجهزة التي تنشئ تلك البيئة الافتراضية وصيانتها. ويضطلع العميل برفع بياناته (مثل معلومات العملاء أو الطلبات والتحليلات) وتثبيت تطبيقاته، بينما يدير المزود الأجهزة الفعلية خلف الكواليس. وتكمن أهم الفوائد للشركات في توفير قدرة حاسوبية وتخزينية مرنة عند الطلب، ما يجعلها مثالية للتوسع السريع وتشغيل تطبيقات الذكاء الاصطناعي أو التحليلات المتقدمة أو تجنب النفقات الرأسمالية الكبيرة.

- الخدمات المدارة لمراكز البيانات: في هذا النموذج، يتولى المزود إدارة كل شيء تقريباً: مركز البيانات والمعدات وإدارة التطبيقات، وحتى عمليات تكنولوجيا المعلومات. وتنحصر مهمة الشركة العميلة في توفير البيانات (المعارف والملفات والسجلات)، بينما يتكفل المزود بتشغيل الأنظمة واستدامتها. وتتمثل الفائدة الرئيسة لهذا النموذج في تمكين الشركات من إسناد البنية السحابية وإدارتها بالكامل إلى مزود متخصص يقدم دعماً احترافياً على مدار الساعة، ما يقلل حاجتها إلى فرق تقنية داخلية كبيرة.

في سيناريو النمو المتسارع المشار إليه هنا، ستستفيد السوق أيضاً من احتمال نجاح برامج التحول الرقمي التي تقودها الحكومات الإفريقية؛ إذ يمضي العديد من دول القارة في تنفيذ مبادرات وطنية واسعة لتحويل العمليات اليدوية ونقاط البيانات إلى نظيراتها الرقمية، ما يخلق حاجة كبيرة إلى التخزين المحلي للبيانات والقدرات الحاسوبية وشبكات الاتصال اللازمة لتشغيل التطبيقات الرقمية. على سبيل المثال، أطلقت مبادرة "الاقتصاد الرقمي لإفريقيا" التابعة للبنك الدولي نحو 70 مشروعاً رقمياً في 37 دولة منذ عام 2019، تستهدف الهويات الرقمية والخدمات الحكومية الإلكترونية وقابلية التشغيل البيني. وتشهد جهود مماثلة لتوسيع البنية التحتية الرقمية العامة، مثل بوابة المواطن الإلكتروني (إي-سيتزن) في كينيا التي تضم 13.5 مليون مستخدم، زخماً متزايداً في مختلف دول القارة. وإذا أثمرت هذه الجهود، فستصبح الحكومات عملاء رئيسيين يمكن التعويل عليهم في ترسيخ الثقة بالطلب الكلي.

السيناريو الثاني: اعتماد الحوسبة السحابية في الشركات ونمو قاعدة المستهلكين

في هذا السيناريو، تسرع الشركات وتيرة انتقالها إلى الحوسبة السحابية، إذ تتوقع كبرى الشركات الإفريقية ارتفاعاً بنسبة تتجاوز 18 نقطة مئوية في حجم الأعمال المنفذة عبر السحابة. ويسهم هذا التوجه، إلى جانب اتساع انتشار الهواتف الذكية في القارة، وضخامة شريحة الشباب الذين يعتمدون الأجهزة المحمولة بوصفها منصتهم الرقمية الأولى، في توليد طلب متواصل على القدرة الحاسوبية ومساحات التخزين وشبكات الاتصال لدى المستهلكين في حياتهم اليومية.

ومن المتوقع أن يقود قطاع التكنولوجيا والإعلام والاتصالات هذا التوجه نحو اعتماد الحوسبة السحابية في الشركات، إذ تدار نحو 83% من أعباء العمل فيه اليوم عبر منصات سحابية، ويشهد هذا القطاع أسرع وتيرة لتحويل أنظمته إلى بنى سحابية مصممة للعمل على السحابة منذ البداية. وبالمقارنة، ما زال أمام قطاع الخدمات المالية مجال واسع للنمو، إذ لا تتجاوز نسبة أعباء العمل السحابية فيه حالياً 56%. وتبرز مجدداً الأهمية المحورية لدور الحكومات، نظراً إلى أن التحول السحابي في هذا القطاع لا يزال مقيداً بالقوانين واللوائح الخاصة بتنظيم البيانات ومتطلبات توطينها محلياً.

وعلى مستوى المستهلكين، يتغذى هذا السيناريو على النمو المتواصل في الخدمات الكثيفة البيانات، مثل مقاطع الفيديو عبر الأجهزة المحمولة والألعاب الإلكترونية والخدمات المالية الرقمية. فمنذ عام 2012، ارتفع إسهام الاقتصاد الرقمي في الناتج المحلي الإجمالي من نحو 1.1% إلى نحو 5.2% عام 2025، ما يشير إلى الطلب المستمر على القدرة الحاسوبية ومساحات التخزين وشبكات الاتصال. وتشير تحليلات ماكنزي إلى أن انتشار الهواتف الذكية سيرتفع من نحو 45% حالياً إلى نحو 65% بحلول نهاية هذا العقد. وينتج اليوم أكثر من 835 مليون حساب للمدفوعات عبر الأجهزة المحمولة في إفريقيا كماً هائلاً من بيانات المعاملات، ما يتطلب بنية تحتية آمنة ومنخفضة زمن الاستجابة، ويجسد افتتاح شركة فيزا مركز بيانات في جوهانسبرغ مثالاً على كيفية عمل الشركات العالمية على توطين قدراتها الاستيعابية لتعزيز القدرة على الصمود والامتثال. كما يستمد نمو الطلب زخماً إضافياً من مشهد التكنولوجيا المتنامي في القارة، إذ تتمتع بثقافة حيوية في مجال الشركات الناشئة العاملة في مجال التكنولوجيا، منها نحو 10 شركات يونيكورن. فقد شهدت نيجيريا عام 2024 صفقات استثمارية في شركات التكنولوجيا بقيمة 520 مليون دولار، بينما سجلت في جنوب إفريقيا نحو 460 مليون دولار، وبلغت الاستثمارات في كينيا ومصر نحو 300 مليون دولار لكل منهما.

تسهم هذه العوامل مجتمعة في جعل مسار نمو الطلب في إفريقيا مقارباً للمعدلات العالمية (معدل نمو سنوي مركب يقارب 22% مقارنة بـ 18 إلى 27% عالمياً). ومع ذلك، سيظل الاتجاه الصاعد لهذا المسار محدوداً ما لم تتسارع وتيرة اعتماد الذكاء الاصطناعي في القارة).

سفارات البيانات قد تساعد على الحد من تجزؤ الطلب بين الدول المتجاورة: السيادة في السحابة

يفرض العديد من الأسواق الإفريقية قواعد صارمة تتعلق بسيادة البيانات ومتطلبات توطينها، ما يستلزم معالجة البيانات وتخزينها داخل الحدود الوطنية. يسهم هذا التجزؤ في رفع التكاليف والحد من إمكانات التوسع. وتشير السوابق الإقليمية، مثل شبكتي الطاقة في جنوب وشرق إفريقيا، إلى إمكانية نجاح الأطر العابرة للحدود، ويمكن نظرياً تطوير نهج مماثل في مجال البيانات ضمن منطقة التجارة الحرة القارية الإفريقية أو غيرها من التكتلات الإقليمية. ويتمثل التحدي في تحقيق التوازن بين السيادة والتكامل، ما يتيح تدفقات بيانات موثوقة مع صون المصالح الوطنية في الوقت نفسه.

أما بالنسبة للمؤسسات العالمية العملاقة المتخصصة في تقديم الخدمات السحابية، فيمكن للتكامل الإقليمي أن يقلل الحاجة إلى تكرار البنية التحتية في كل دولة على حدة؛ إذ يتيح بناء مراكز إقليمية تخدم عدة أسواق، ما يخفض التكلفة للوحدة الواحدة ويدعم إنشاء مرافق ذات مواصفات أعلى ويسرع تبني الخدمات المتقدمة مثل الذكاء الاصطناعي والحوسبة السحابية. وبالنسبة للشركات، قد يعني ذلك الحصول على قدرة حاسوبية وتخزينية واتصالية بتكلفة أقل وموثوقية أعلى.

ويبرز هنا مفهوم "سفارات البيانات" بوصفه أحد الحلول الواعدة؛ فهي مرافق مؤمنة مملوكة للدولة تقع خارج حدودها، لكنها تخضع للاختصاص القضائي للدولة الأم. وقد كانت إستونيا سباقة في اعتماد هذا النموذج عام 2017 عندما استضافت قواعد بياناتها الحيوية في لوكسمبورغ لضمان المرونة والوضوح القانوني. وعلى الرغم من أن أياً من الدول لم يعتمد بعد النموذج القانوني الصارم نفسه، فإن أفكاراً مشابهة بدأت تكتسب زخماً في أوروبا وخارجها. فقد أطلق الاتحاد الأوروبي حزمة مبادرات، مثل مساحات البيانات الأوروبية المشتركة وقانون البيانات الأوروبي اللذين يضعان قواعد لتشارك البيانات السيادية، ومبادرتي غايا-إكس ومركز دعم مساحات البيانات، التي تهدف إلى إنشاء بنى تحتية سحابية موثوقة ومترابطة. ولا تمنح هذه الجهود حصانة دبلوماسية للبيانات على غرار النموذج الإستوني، لكنها تعكس توجهاً أوسع نحو تعزيز السيادة الرقمية عبر أطر قانونية وتقنية ورقابية. وخارج أوروبا، يشير التعاون الأخير بين دولة الإمارات وفرنسا لإنشاء مجمع ضخم للذكاء الاصطناعي إلى مفهوم "سفارات البيانات الافتراضية"، ما يدل على أن هذا النموذج بات يؤثر في المنهجيات العالمية لإنشاء بنى رقمية سيادية وقادرة على الصمود.

وفي إفريقيا، يمكن لسفارات البيانات أن تتيح للحكومات الاحتفاظ بالسيطرة على البيانات الحساسة، مع تمكين المشغلين الإقليميين من تحقيق وفورات الحجم. ويعني ذلك أن شركات مراكز البيانات ستكون قادرة على الاستفادة من تجميع الطلب على المستوى الإقليمي بدلاً من أن تظل مقيدة بالطلب في كل سوق محلية على حدة.

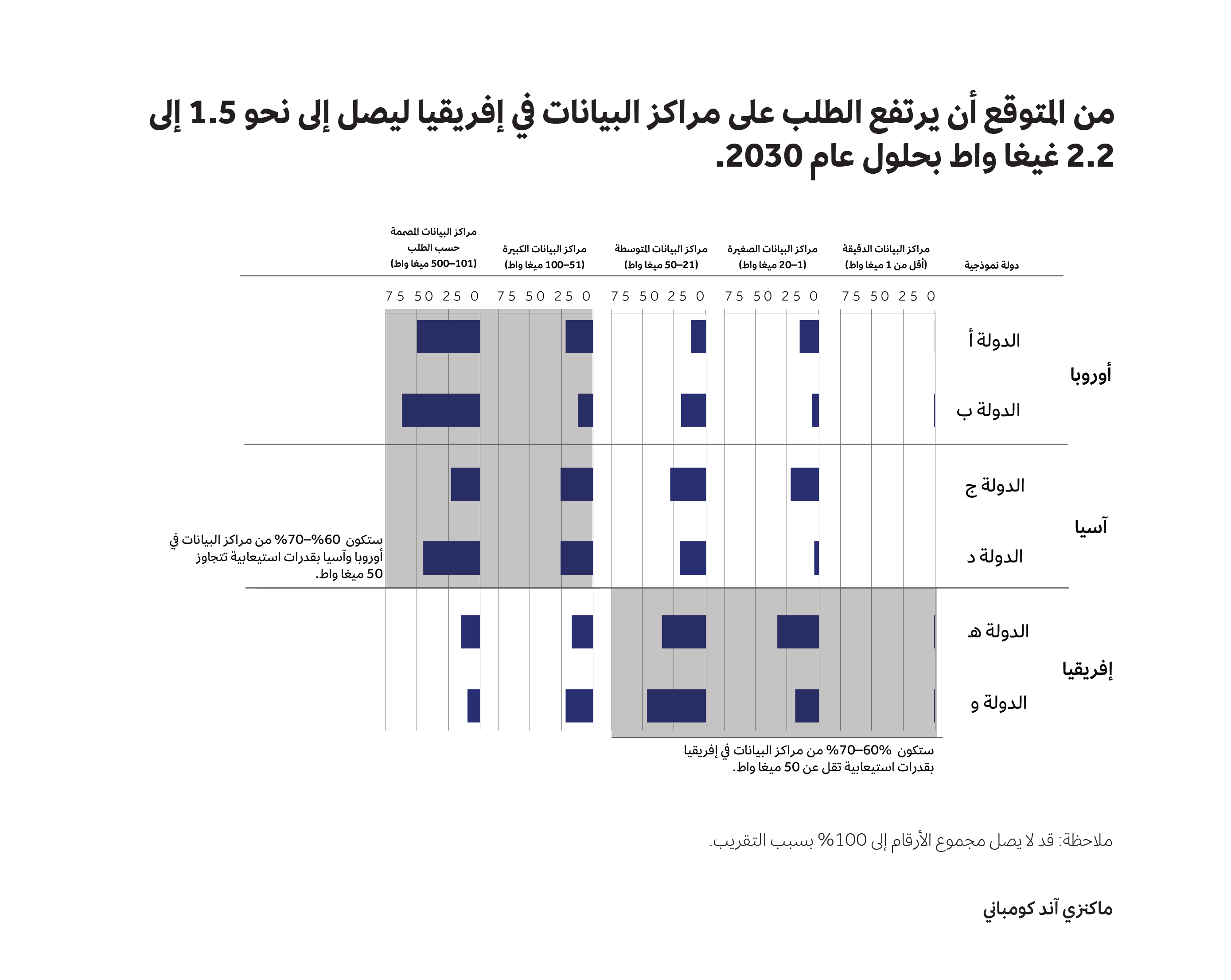

من المتوقع أن تكون مراكز البيانات في إفريقيا أصغر حجماً مقارنة بنظيراتها في الأسواق العالمية، على الرغم من أن متوسط قدرتها الاستيعابية سيظل أعلى مما هو عليه اليوم

نظراً إلى أن الطلب على قدرات مراكز البيانات ما يزال مجزأً بين الدول، فضلاً عن عدم وضوح مسار نموه، فالنموذج الأنجح في إفريقيا هو النموذج الصغير المجزأ إلى وحدات والمنفذ على مراحل، مع وجود عميل رئيسي محوري يشكل قاعدة طلب مستقرة يمكن البناء عليها. ومن ثم، ستتركز القدرات الاستيعابية المنشأة بحلول عام 2030 ضمن الفئات الصغيرة والمتوسطة. وعلى خلاف بقية مناطق العالم، حيث يتوقع أن يكون ثلثا مشاريع مراكز البيانات الجديدة من الفئة الكبيرة إلى الضخمة جداً (بقدرات استيعابية تتراوح بين 50 و100 ميغا واط، أو بين 101 و500 ميغا واط للمجمعات الأكبر)، فثلثا المشاريع في إفريقيا سيقع ضمن الفئات الصغيرة (1 إلى 20 ميغا واط) والمتوسطة (20 إلى 50 ميغا واط) (انظر الشكل 2).

وعلى الرغم من أن اعتماد نموذج صغير ومجزأ إلى وحدات ومنفذ على مراحل يختلف عن النماذج السائدة عالمياً، فإنه يساعد شركات مراكز البيانات في إفريقيا على الحفاظ على عائد صحي على الاستثمار. فعلى سبيل المثال، تحقق الجهات الفاعلة في شرق إفريقيا عائداً يتراوح بين 8% و15% وفقاً لتحليل ماكنزي. وعلى الرغم من أن هذا العائد أقل مقارنة بمنطقة الشرق الأوسط، حيث تتراوح العائدات بين 10% و20%، فإنه يعكس واقع السوق الإفريقية التي ما تزال تمر بمرحلة مبكرة من نمو الطلب، ما يؤدي إلى معدلات استخدام منخفضة تصل إلى نحو 40%، مقارنة بمتوسط يتراوح بين 70% و80% في مناطق أخرى. ومع الجمع بين معدلات الاستخدام المنخفضة والطلب المحدود نسبياً، تتمكن الشركات الرائدة التي تنجح في استقطاب عملاء رئيسيين من فرض أسعار أعلى وتحقيق نطاق العائد المثالي هذا، بينما من المعتاد أن تضطر الشركات التي تدخل السوق لاحقاً إلى خفض أسعارها لجذب العملاء الذين يجدون صعوبة في فك الارتباط بمزودي الخدمة الحاليين. وتجدر الإشارة إلى أن التوسع المفرط في بناء القدرات قد يؤدي سريعاً إلى تراجع العائد على الاستثمار إلى مستويات منخفضة أو حتى سالبة.

في الأسواق التي لم يرتق فيها طلب الشركات إلى مستوى جنوب إفريقيا، وكانت الطموحات أعلى من قدرة السوق، يجد بعض مزودي مراكز البيانات الجدد أنفسهم اليوم أمام قدرة استيعابية غير مستثمرة ويتكبدون خسائر خلال سنواتهم الأولى. الرئيس التنفيذي لشركة خدمات الاستضافة المشتركة في شرق إفريقيا

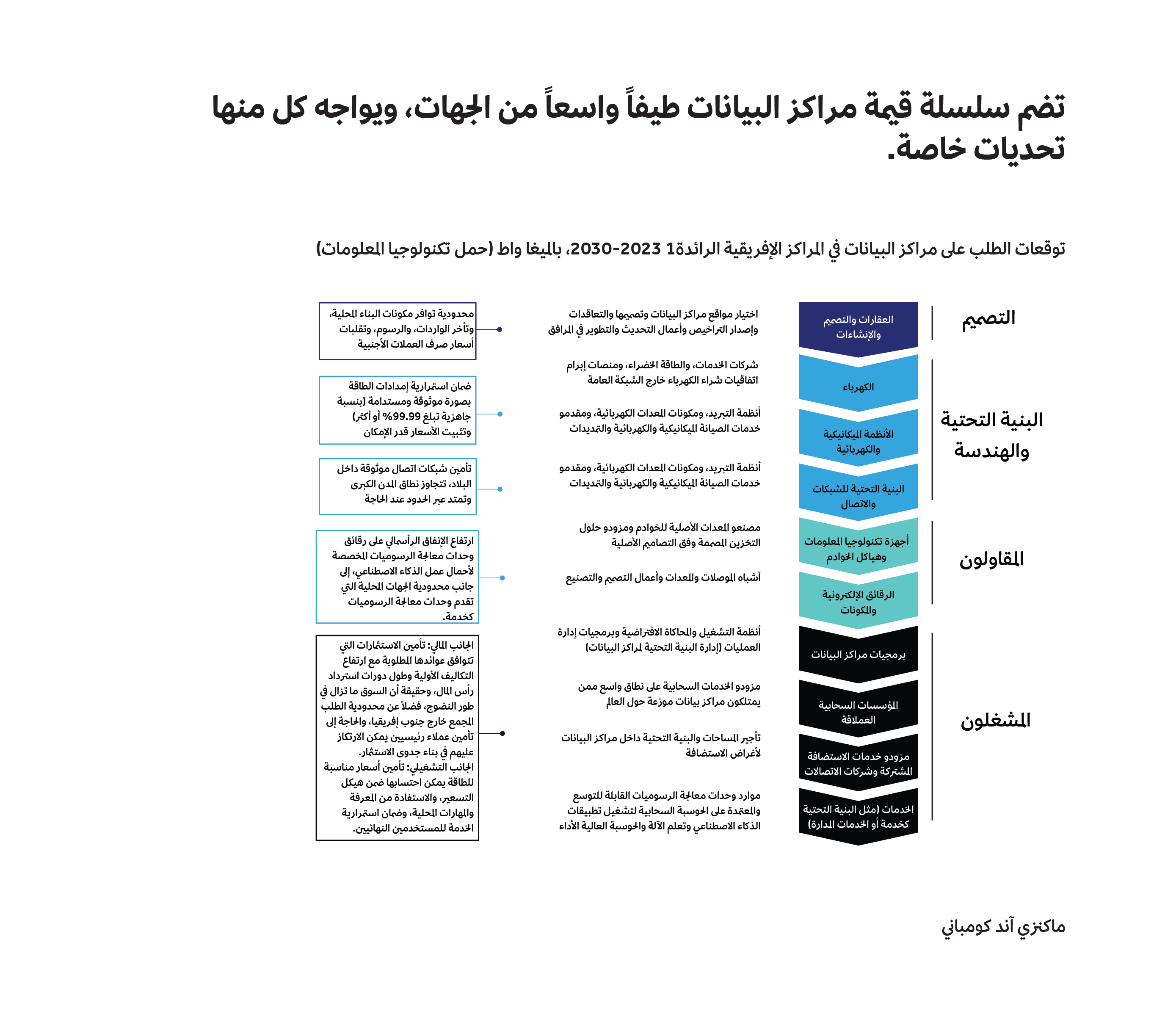

لا تقتصر التحديات التي تواجه تطوير مراكز البيانات في إفريقيا على جانب الطلب فحسب، بل تمتد أيضاً لتشمل عقبات متعددة على امتداد سلسلة القيمة، يتعين على مختلف الجهات المعنية العمل على تجاوزها.

سيتعين على الجهات الفاعلة على امتداد سلسلة القيمة تجاوز تحديات متعلقة بالطاقة والبنية التحتية للاتصال والتمويل من أجل تحقيق النمو

تمتد سلسلة قيمة مراكز البيانات عبر طيف واسع من الجهات، بدءاً من مطوري العقارات ومزودي الطاقة والأنظمة الميكانيكية والكهربائية، مروراً بمشغلي الشبكات ومزودي أجهزة تكنولوجيا المعلومات وشركات تصنيع الرقائق الإلكترونية، وصولاً إلى المشغلين أنفسهم (انظر الشكل 3). وتؤدي كل جهة من هذه الجهات دوراً محورياً، سواء في تحديد المواقع وإنشاء المرافق، أو في ضمان موثوقية توافر الطاقة والتبريد، أو في توفير بنية تحتية لشبكات اتصالات عالية السرعة، أو في توفير القدرات الحاسوبية والبرمجيات اللازمة لتشغيل تطبيقات الحوسبة السحابية والذكاء الاصطناعي. ومع ذلك، ثمة عقبات كبيرة لا تزال قائمة في إفريقيا، أهمها الاضطراب في إمدادات الطاقة وارتفاع تكلفتها، إضافة إلى وجود فجوات ملموسة في بنية الاتصالات عبر المسافات الطويلة وعبر الحدود. إضافة إلى ذلك، يواجه المستثمرون دورات عائد طويلة الأمد، بينما يجد المشغلون صعوبة في تأمين عملاء رئيسيين يمكن الارتكاز عليهم، ما يجعل تمويل مراكز البيانات وتوسعتها تحدياً كبيراً.

الكهرباء

يواجه العديد من الدول تحديات كبيرة في موثوقية توزيع الكهرباء واستقرار شبكات توزيعها؛ إذ تشهد الشركات في بعض البلدان ما يصل إلى 33 انقطاعاً في الشهر. ولتأمين احتياجات الكهرباء لمراكز البيانات في إفريقيا، تلجأ الجهات الفاعلة إلى مزيج من اتفاقيات شراء الكهرباء المرتبطة بالشبكة مع شركات الكهرباء الوطنية أو التعاقد مع منتجي الكهرباء المستقلين أو الاعتماد على التوليد الذاتي أو المشترك للكهرباء. وبين عامي 2030 و2040، سيواجه قطاع مراكز البيانات العالمي تحدياً جوهرياً يتمثل في خفض الانبعاثات الكربونية للوصول إلى أهداف صافي الانبعاثات الكربونية الصفرية. ولهذا، يعقد كل من المؤسسات السحابية العملاقة وشركات الاستضافة المشتركة شراكات مع جهات إنتاج الطاقة لتأمين إمدادات كهرباء منخفضة الكربون خلال الساعات التي تنخفض فيها قدرة مصادرها المتجددة على توليد الكهرباء. وحتى الآن، برزت اتفاقيات شراء الكهرباء بوصفها أهم استراتيجية تعتمدها المؤسسات السحابية العملاقة للوفاء بالتزاماتها المتعلقة بالطاقة المتجددة.

البنية التحتية للاتصال

تمثل التحديات المرتبطة بالاتصال في بعض الأسواق عقبة إضافية يجب التغلب عليها. فما يزال توفير بنية تحتية قوية ومزودة بمسارات متعددة، سواء عبر الكابلات البحرية أو الشبكات البرية، تحدياً رئيسياً في كثير من الأسواق الإفريقية. فعلى الرغم من أن القارة أصبحت اليوم مربوطة بنحو 75 كبلاً بحرياً، فمحطات إنزال هذه الكبلات تتوزع على نحو غير متكافئ، ما يخلق مخاطر ناتجة عن تركزها في مواقع محددة. على سبيل المثال، تعتمد كينيا بدرجة كبيرة على مدينة مومباسا بصفتها محطة الإنزال الوحيدة تقريباً، في حين تتمتع جنوب إفريقيا بعدة محطات إنزال. وعلى اليابسة، تتوسع بنية الألياف الضوئية البرية، لكنها ما تزال متأخرة عن مواكبة الطلب. ونظراً إلى ارتفاع تكلفة مد هذه الألياف، لا تزال أسواق كثيرة تعاني نقصاً في تغطية الألياف أو تعتمد على وصلات الموجات الميكروية، وهو ما يحد من القدرات الاستيعابية المتاحة ويزيد زمن الاستجابة. ويمكن أن توجه هذه التحديات في البنية التحتية للاتصال مستقبل إمدادات مراكز البيانات في مختلف أنحاء القارة من خلال التأثير في قرارات المشغلين؛ إذ تميل المؤسسات السحابية العملاقة إلى الأسواق التي تتمتع ببنية ألياف أكثر موثوقية وتنوعاً أكبر في الكابلات البحرية، مثل جنوب إفريقيا، في حين تواجه الدول التي تعاني ضعفاً في البنية التحتية للاتصال عقبات أكبر أمام تنفيذ استثمارات في بنية تحتية واسعة النطاق.

التمويل

تتطلب مراكز البيانات استثمارات رأسمالية ضخمة، وفي العديد من الأسواق الإفريقية يؤدي غياب العملاء الرئيسيين، الذين يشكلون عادة قاعدة طلب مستقرة، إلى انخفاض معدلات الاستخدام مقارنة بالأسواق العالمية، ما يضعف الجدارة الائتمانية للمشروعات، لا سيما المشروعات الواسعة النطاق. وفي القارة الإفريقية، يظل هيكل التمويل مألوفاً: ديون من البنوك التجارية واستثمارات من صناديق الأسهم الخاصة وتمويل قائم على الموازنات العمومية للمطورين، إضافة إلى التمويل الذي توفره المؤسسات المالية الإنمائية. وتشمل الأمثلة الحديثة تقديم بنك أبسا قروضاً تقارب 400 مليون دولار لشركة تيراكو، واستثمار شركة أكتيس مبلغ 100 مليون دولار في مركز البيانات راك سنتر. ويعكس النشاط المتزايد في مختلف أنحاء القارة هذا الزخم؛ ففي كينيا، حصلت شركة آي إكس أفريكا على تمويل بالدين يصل إلى 200 مليون دولار من بنك راند مرتشنت لتوسعة حرمها، نيروبي ون، من قدرة استيعابية بقيمة 2.25 ميغا واط إلى 22.5 ميغا واط، ليصبح بذلك أحد أكبر مراكز البيانات في شرق إفريقيا. وفي ساحل العاج، التزمت مؤسسة التمويل الدولية بتقديم 100 مليون دولار في صورة تمويل بالدين لمنشأة شركة راكسيو غروب في أبيدجان. أما في السنغال، فقد بدأت شركة بايكس داتا سنترز أعمال إنشاء مركز بقدرة 1.2 ميغا واط في داكار، مدعوماً باستثمار حقوق ملكية قدره 20 مليون دولار من منصة إفريقيا 50، مع توقع بدء العمليات في عام 2026. وفي الوقت نفسه، تظهر في السوق نماذج تمويلية جديدة قد تساعد الشركات الكبرى على تعزيز موقعها التنافسي. فقد بات التمويل المدعوم بالأصول يشكل أحد أبرز هذه الاتجاهات، كما يتضح من نجاح شركة كورويف في جمع 2.3 مليار دولار بضمان وحدات معالجة الرسوميات من شركة إنفيديا، وهو ما يبرز إمكان توظيف المعدات المادية بوصفها ضمانات ائتمانية. كما بدأت الأدوات المالية المرتبطة بالاستدامة تشهد انتشاراً متزايداً، من بينها القرض الأخضر البالغ 30 مليون دولار الذي حصلت عليه شركة ويست إنديان أوشن كيبل كومباني بدعم من المؤسسات المالية الإنمائية.

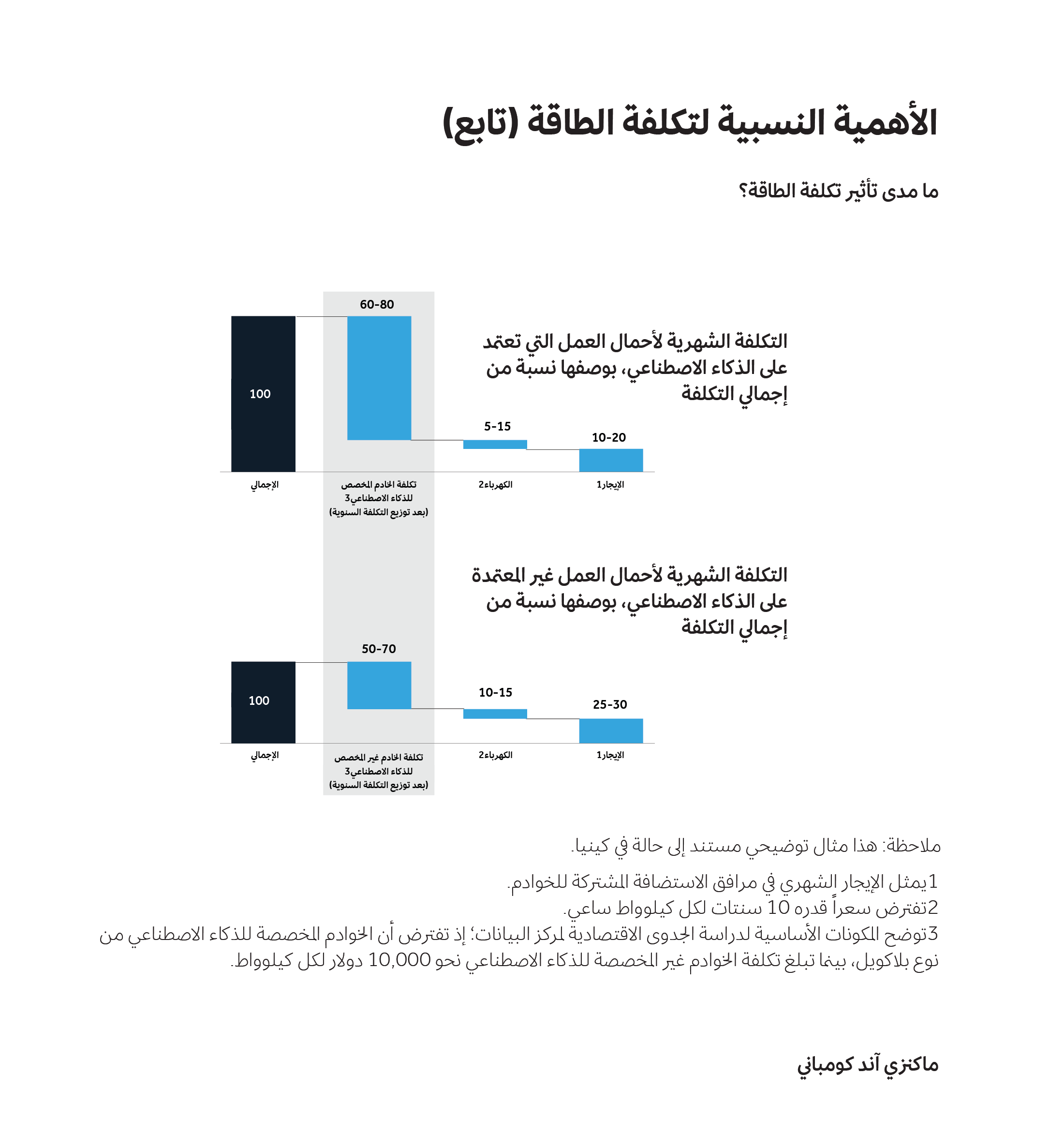

الأهمية النسبية لتكلفة الطاقة

تظهر تكلفة الطاقة كثيراً في نقاشات مراكز البيانات، لكن بحثنا يكشف أن تكلفة الطاقة تأتي في مرتبة متأخرة مقارنة بالعوامل الأكثر تأثيراً. وتتمثل أبرز المعايير التي تحكم تصميمات مراكز البيانات الموزعة فيما يلي:

- كثافة الطلب

- توفر شبكة اتصالات موثوقة ومزودة بمسارات متعددة

- سرعة التنفيذ

- توفر طاقة موثوقة

- تكلفة الطاقة

- إمكانية الوصول إلى مصادر طاقة خضراء أو متجددة

ومثلما عبر أحد مشغلي مراكز البيانات: "لا تؤثر تكاليف الطاقة تأثيراً كبيراً في اقتصاديات مراكز البيانات؛ فتكلفة المعدات هي العامل الحاسم. وحتى المؤسسات السحابية العملاقة مثل جوجل كلاود بلاتفورم وأمازون ويب سيرفيسز لا تبالغ في تحسين تكاليف الطاقة إلا ضمن حدود معقولة، تتراوح غالباً بين 8 و12 سنتاً لكل كيلوواط ساعي".

وعادة ما تمثل تكاليف الطاقة ما بين 5% و15% فقط من إجمالي التكلفة التي يتحملها عملاء الحوسبة السحابية على نطاق واسع. أما العوامل الأساسية المؤثرة في إجمالي تكلفة الملكية فتتمثل في الخوادم والرقائق الإلكترونية والمعدات الكهربائية وغيرها من الأجهزة (انظر الشكل). ويحقق خفض الرسوم الجمركية على استيراد المعدات والضرائب المحلية وتكاليف التوريد أثراً اقتصادياً أكبر بكثير من خفض بضعة سنتات في أسعار الطاقة، شريطة أن تبقى هذه الأسعار ضمن نطاق معقول. علاوة على ذلك، ولأن مراكز البيانات عادة تنقل تكلفة الطاقة إلى العملاء، فأثر تقلبات أسعار الطاقة محدود في اقتصاديات التشغيل لدى المشغلين.

على الرغم من التحديات القائمة، ثمة فرص كبيرة تلوح أمام الجهات الفاعلة عبر سلسلة القيمة للاستفادة من دعم التوسع في إنشاء مراكز البيانات في إفريقيا. فقد حدد بحث سابق لنا أن تلبية الطلب العالمي على مراكز البيانات بحلول عام 2030 تمثل فرصة استثمارية في الإنفاق الرأسمالي تبلغ قيمتها التقديرية نحو 6.7 تريليون دولار. وحسب تحليل ماكنزي، ومع الأخذ بعين الاعتبار حصة القارة من القدرة الاستيعابية العالمية لمراكز البيانات، المتوقع أن تبلغ نحو 1% خلال الفترة بين 2025 و2030، يمكن لسلسلة القيمة الإفريقية لمراكز البيانات أن تستفيد من إيرادات تتراوح بين 20 و30 مليار دولار، مع احتمال أن تستحوذ جهات الطاقة وجهات الأعمال الميكانيكية والكهربائية والتمديدات على أكثر من 50% من هذه القيمة، نظراً إلى دورها الحيوي في توفير الطاقة والمعدات الأساسية. وبذلك يغدو سوق مراكز البيانات جديراً ببذل الجهد لتجاوز التحديات المرتبطة بعمليات الإنشاء والتسليم.

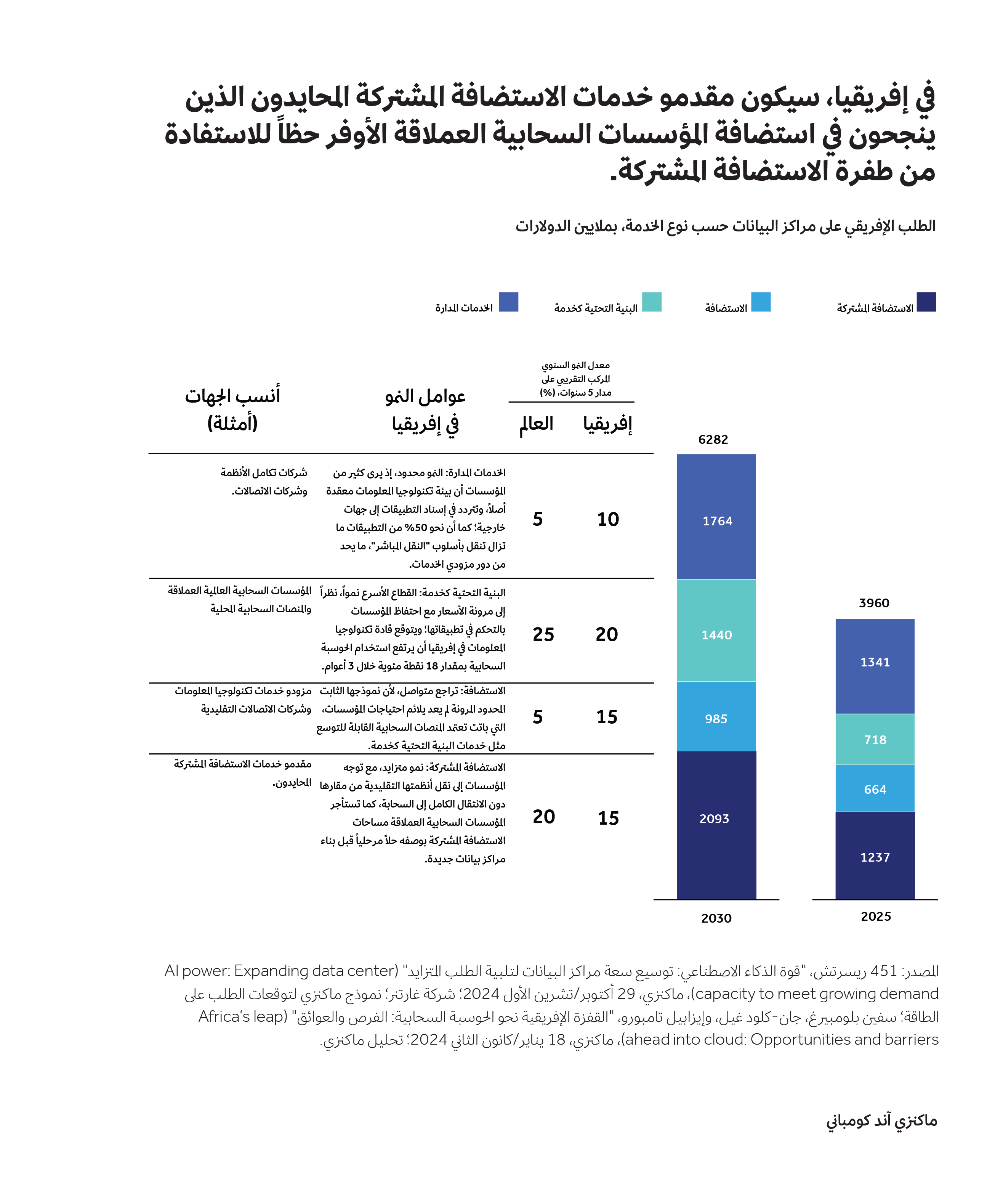

مقدمو خدمات الاستضافة المشتركة المحايدون هم الأوفر حظاً لتصدر السوق، على الرغم من وجود شريحة واسعة تحتاج إلى خدمات شركات الاتصالات

القدرة على تجاوز العقبات وتلبية احتياجات العملاء هي العامل الحاسم في تحديد من يتصدر السوق. ويشكل الطلب على خدمات الاستضافة المشتركة الحصة الأكبر من احتياجات السوق، إذ يستحوذ على ثلث الطلب على أنواع الخدمات، ومن المتوقع أن يبقى كذلك حتى عام 2030. ولذلك سيتولى مقدمو خدمات الاستضافة المشتركة المحايدون تجاه مشغلي شبكات الاتصالات قيادة السوق عموماً، غير أن المركز الأول سيؤول إلى مقدمي الاستضافة المشتركة الذين يملكون قدرات مالية قوية ويدخلون الأسواق مبكراً لاستقطاب الطلب المحدود حجمه لكنه شديد الأهمية لأكبر الشركات في إفريقيا. فشركة تيراكو، المدعومة من العملاق العالمي ديجيتال رياليتي وائتلاف من المؤسسات الاستثمارية، حصلت مراراً على قروض مشتركة بعدة مليارات الراندات الجنوب إفريقية لتمويل توسعها في مراكز البيانات الفائقة الضخامة. كما أن دخولها المبكر إلى السوق الجنوب إفريقية مكنها من التوسع لتصبح من أكبر مراكز البيانات في القارة. وبالمثل، استفادت شركة أفريكا داتا سنترز، التابعة لشركة كاسافا تكنولوجيز، من قروض بنك راند ميرتشنت ومؤسسات شريكة أخرى لتمويل خطط نموها. إن هذا المزيج من الوصول إلى كل من رؤوس الأموال الدولية والديون المحلية الواسعة النطاق يتيح لهذه الشركات القدرة على الإنشاء المسبق استعداداً لتنامي الطلب، وهي ميزة حاسمة في سوق تعاني مشكلات في الطاقة والاتصالات وارتفاع مستويات عدم اليقين تسبب تأخير المشروعات. وبفضل هذا النفوذ المالي وموقع هذه الشركات المحايد، فهي تمتلك القدرة الأكبر على جني ثمار تنامي الطلب على مراكز البيانات في إفريقيا. (انظر الشكل 4).

المؤسسات السحابية العملاقة، وغيرها من منصات الحوسبة السحابية، ليست منافسة مباشرة عبر فئات الخدمات جميعاً، لكنها ستهيمن على خدمات البنية التحتية كخدمة، وهي الفئة الأسرع نمواً في إفريقيا بمعدل نمو سنوي مركب يتجاوز 15%. وفي القارة الإفريقية، من المرجح أن تعتمد هذه المؤسسات السحابية العملاقة على استئجار المساحات في مرافق مزودي خدمات الاستضافة المشتركة بدلاً من إنشاء مجمعات ضخمة خاصة بها، وأن تستخدم هذه المساحات لتقديم خدمات البنية التحتية كخدمة. ويعني ذلك أن مقدمي خدمات الاستضافة المشتركة المحايدين تجاه مشغلي شبكات الاتصالات، الذين ينجحون في استقطاب المؤسسات السحابية العملاقة لتشكل عملاء رئيسيين ثابتين، سيحظون بأفضلية واضحة للريادة في أسواقهم. ومن المتوقع أن تبقى هذه الأسواق مركزة في عدد محدود من المناطق الحضرية الكبرى، مثل مدن جوهانسبرغ وكيب تاون ولاغوس ونيروبي والقاهرة والدار البيضاء، حيث تتوافر القدرة الكهربائية، وتتعدد مسارات الألياف الضوئية، ويتعمق الطلب الذي يسوغ إنشاء منطقة سحابية كاملة لخدمة عملاء المؤسسات السحابية العملاقة.

وأخيراً، يمكن لشركات الاتصالات أن تضطلع بدور ريادي في الأسواق التي يصعب فيها تحديد الطلب بدقة. فشركات مثل إم تي إن وسفاريكوم والمصرية للاتصالات وفوداكوم وإيرتيل تستفيد من قدرتها على تمويل احتياجاتها ذاتياً ومن علاقاتها القائمة مع الشركات العميلة إضافة إلى ما تحظى به من ثقة حكومية، كما أن العديد من شركات الاتصالات توسع نطاق خدماتها ليشمل الاستضافة والخدمات المدارة، أو حلول الذكاء الاصطناعي السحابي والسيادة الرقمية، ما يتيح لها فرصة لاستيعاب شريحة كبيرة من الطلب على الخدمات. وفي الأسواق التي يكتسب فيها الجمع بين خدمات الاتصالات والخدمات الرقمية الأخرى ورصد الطلب في مراحله المبكرة أهمية أكبر، يمكن لهذه الشركات ترسيخ مكانة تنافسية قوية.

5 أسئلة تحدد آفاق مراكز البيانات في إفريقيا

على الجهات الفاعلة معالجة 5 أسئلة محورية لضمان ألا يتخلف الطلب في القارة عن النمو المتوقع:

- تجميع الطلب. كيف يمكن للمستثمرين استخلاص القيمة من الطلب المتجزئ في إفريقيا؟ وهل يمكن للمنصات الإقليمية أو الاتفاقيات العابرة للحدود أو نماذج مثل "سفارات البيانات" أن تحقق الحجم الكفيل بدعم مشروعات كبيرة تتمتع بجدارة ائتمانية عالية؟

- استراتيجية اختيار المواقع والاستدامة. أي المراكز الإفريقية توفر مواقع استثمارية تتمتع بالمزيج المناسب من الطاقة والألياف الضوئية والأراضي؟ وكيف يمكن للمرافق الحالية أن تسهم في خفض مخاطر المشروعات الجديدة، مع ضمان الاستدامة الطويلة الأجل والانسجام مع المجتمعات المحلية؟

- مزيج شراء الكهرباء. ما هو المزيج الأكثر مرونة وكفاءة من حيث التكلفة الذي ينبغي للمستثمرين إعطاؤه الأولوية لضمان العوائد مع الالتزام بمعايير البيئة والمجتمع والحوكمة، هل هو اتفاقيات شراء الكهرباء مع شركات المرافق أم منتجي الطاقة المستقلين أم التوليد الذاتي أم النقل الكهربائي عبر الحدود؟

- استراتيجية الشراكات والاستثمار. أي نماذج الاستثمار المشترك مع الحكومات أو المؤسسات المالية الإنمائية أو شركات المرافق أو المشغلين هي الأقدر على حشد رؤوس الأموال على نطاق واسع؟ وكيف يجب تصميم آليات الحوكمة لتحقيق التوازن بين حماية المستثمرين وتطوير الأسواق المحلية؟

- ابتكار التمويل وإدارة المخاطر. إلى جانب الديون والأسهم التقليدية، ما هي الأدوات التي يمكن أن تخفض تكلفة رأس المال، مثل التمويل المدعوم بالأصول أو القروض المرتبطة بالاستدامة؟ وكيف ينبغي للمستثمرين جدولة توظيف رأس المال لتجنب المبالغة في البناء أو ترك أصول غير مستثمرة، بدءاً من المراكز الصغيرة بقدرات تتراوح بين 1 و10 ميغا واط وصولاً إلى المراكز التي تتجاوز قدرتها 50 ميغا واط؟

تمثل مراكز البيانات العمود الفقري للاقتصاد الرقمي في إفريقيا، ويشكل توسيع نطاقها ضرورة ملحة لتمكين الشركات والمستهلكين من المنافسة عالمياً. فالتحديات، مثل موثوقية إمدادات الكهرباء والتشريعات التنظيمية ومخاطر الاستثمار، حقيقية بلا شك، غير أن الحلول المثبتة، بدءاً من تجميع مصادر الطاقة وصولاً إلى آليات التمويل المبتكرة، تؤكد أن تجاوز هذه العقبات ممكن تماماً. ومع تنسيق الجهود بين مختلف الجهات، يمكن لمراكز البيانات في القارة الإفريقية إطلاق العنان للنمو الشامل وتعزيز الابتكار والقدرة التنافسية، ما يضمن ألا تكون القارة مجرد تابع في العصر الرقمي، بل قوة تقود مساره وتسهم في تشكيله.